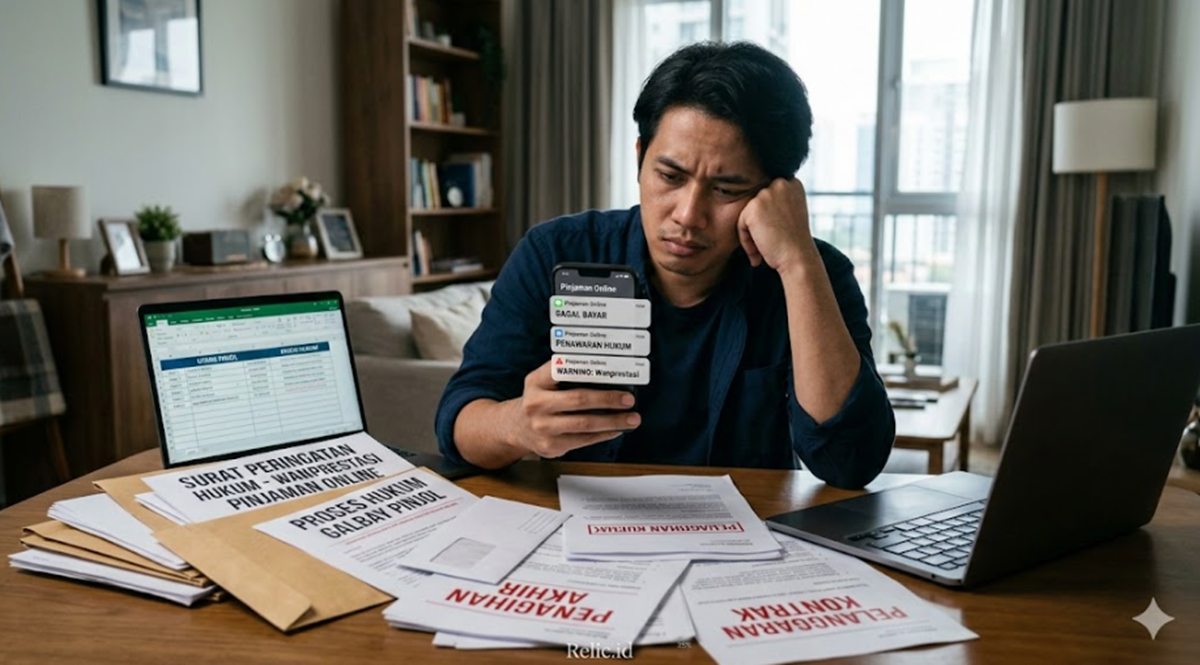

Relic – Kehadiran layanan pinjaman online memberikan kemudahan akses dana cepat di tengah berbagai desakan ekonomi. Namun, kemudahan tersebut sering kali membawa efek samping berupa fenomena gagal bayar. Situasi ini memunculkan kekhawatiran terkait risiko hukum galbay pinjol bagi para peminjam.

Banyak masyarakat terjebak dalam pusaran utang karena kurangnya literasi keuangan. Ketidaktahuan membedakan platform berizin dan tidak berizin memperburuk keadaan. Memahami konsekuensi dari kegagalan melunasi kewajiban finansial adalah langkah mitigasi yang krusial.

Informasi yang tepat akan mencegah kepanikan berlebih saat menghadapi masalah tunggakan. Pengetahuan ini juga menjadi tameng agar terhindar dari praktik penagihan yang menyalahi aturan hukum.

Menggali Definisi Risiko Hukum Galbay Pinjol

Risiko hukum galbay pinjol adalah konsekuensi yuridis yang timbul ketika seorang debitur tidak mampu melunasi utang sesuai kesepakatan awal. Gagal bayar atau galbay merupakan bentuk wanprestasi dalam hukum perdata. Perjanjian pinjam meminjam digital yang sah mengikat kedua belah pihak secara hukum.

Setiap persetujuan syarat dan ketentuan di aplikasi merupakan bentuk kontrak elektronik. Dasar hukumnya mengacu pada Kitab Undang-Undang Hukum Perdata (KUHPerdata) tentang syarat sahnya suatu perjanjian. Oleh karena itu, utang piutang online memiliki kekuatan pembuktian yang valid di mata hukum.

Pada platform legal yang diawasi Otoritas Jasa Keuangan (OJK), konsekuensi ini berjalan sesuai regulasi negara. Sementara pada platform ilegal, risikonya justru melebar menjadi ancaman privasi dan tindakan kriminal.

Pentingnya Memahami Konsekuensi Gagal Bayar

Menyadari bahaya dari tunggakan pinjaman digital sangatlah penting untuk menjaga stabilitas finansial masa depan. Sikap waspada akan mencegah kebiasaan buruk gali lubang tutup lubang. Pengetahuan hukum dasar membedakan antara ancaman penagih yang hanya gertakan belaka dengan tindakan legal yang nyata.

Banyak peminjam merasa terintimidasi karena tidak tahu hak dan kewajibannya. Ketakutan yang berlebih sering berujung pada keputusan irasional, seperti meminjam pada rentenir ilegal. Pemahaman regulasi memberikan kejernihan pikiran dalam mengambil langkah penyelesaian.

Manfaat Edukasi Hukum Terkait Utang Digital

Mengetahui batasan hukum pinjaman online memberikan manfaat berupa ketenangan psikologis. Debitur yang melek regulasi bisa bernegosiasi dengan pihak penyelenggara secara rasional. Hal ini membuka jalan untuk mendapatkan keringanan atau restrukturisasi kredit.

Manfaat lainnya adalah perlindungan data pribadi dari penyalahgunaan. Edukasi hukum membekali masyarakat dengan kemampuan melaporkan tindakan intimidasi ke pihak berwajib. Literasi ini secara langsung meningkatkan kualitas kesehatan mental dan finansial secara bersamaan.

Cara Kerja Sistem Penagihan Sesuai Regulasi

Proses penagihan pada pinjaman berizin OJK memiliki tahapan yang diatur secara ketat. Pada awal keterlambatan, pengingat dikirim melalui pesan singkat, telepon, atau surat elektronik. Tahap ini sering disebut sebagai desk collection dan dilakukan dengan bahasa yang profesional.

Jika tunggakan terus berlanjut, penyelenggara dapat mengirimkan tenaga penagih lapangan atau debt collector (DC). Penagihan langsung ini wajib mematuhi jam kerja normal dan tidak boleh menggunakan kekerasan fisik maupun verbal. Penagih juga wajib membawa dokumen resmi seperti surat tugas dan sertifikasi profesi.

Aturan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) melarang penagihan di luar kontak darurat tanpa izin. Proses penagihan intensif ini memiliki batas waktu 90 hari setelah jatuh tempo. Lewat dari batas waktu tersebut, utang tidak hangus, melainkan diserahkan pada pihak ketiga atau dilaporkan ke pusat data kredit.

Tantangan dan Risiko Hukum Peminjam

Tantangan terbesar saat mengalami gagal bayar adalah menghadapi denda keterlambatan yang terus menumpuk. Pada platform legal, total denda dan bunga maksimal dibatasi hingga 100% dari pokok pinjaman. Namun, hal ini tetap menjadi beban berat bagi keuangan yang sudah terguncang.

Risiko paling fatal dari galbay pinjol legal adalah masuknya riwayat kredit buruk ke dalam Sistem Layanan Informasi Keuangan (SLIK) OJK. Status blacklist ini akan menutup akses masyarakat terhadap fasilitas perbankan lainnya. Pengajuan KPR, kredit kendaraan, atau pinjaman usaha otomatis akan ditolak oleh sistem perbankan.

Sebaliknya, pada aplikasi ilegal, risikonya jauh lebih liar dan tidak terprediksi. Penyebaran data pribadi ke seluruh kontak telepon menjadi ancaman nyata yang melanggar Undang-Undang Pelindungan Data Pribadi. Fitnah, ancaman kekerasan, hingga pelecehan sering kali menjadi metode penagihan mereka.

Dampak Gagal Bayar dalam Kehidupan dan Masyarakat

Fenomena kredit macet digital membawa dampak destruktif secara luas. Stigma negatif dari lingkungan sekitar sering kali memicu tekanan mental yang berujung pada depresi. Tidak sedikit kasus hancurnya rumah tangga akibat sengketa utang yang tidak terkendali.

Dalam skala yang lebih luas, tingginya angka gagal bayar mempengaruhi iklim investasi teknologi finansial. Industri dipaksa menaikkan standar persetujuan kredit yang justru menyulitkan masyarakat kecil. Kondisi ini bisa menghambat roda perekonomian akar rumput yang bergantung pada kredit mikro.

Fakta Menarik Seputar Industri Fintech Lending

Terdapat sebuah mitos populer yang menyebutkan bahwa utang pinjaman online bisa berujung pada hukuman penjara. Faktanya, masalah utang piutang murni berada di ranah hukum perdata, bukan pidana. Seseorang tidak dapat dipidana penjara semata-mata karena ketidakmampuannya membayar utang.

Fakta lainnya, generasi muda mendominasi porsi peminjam aktif di Indonesia. Kemudahan akses teknologi membuat banyak anak muda tergoda meminjam untuk gaya hidup konsumtif. Pembelian gawai terbaru hingga tiket konser sering kali didanai melalui cicilan digital.

Tips dan Rekomendasi Menghadapi Ancaman Gagal Bayar

Langkah pertama saat kesulitan membayar adalah bersikap kooperatif, bukan malah mematikan perangkat komunikasi. Sampaikan kondisi keuangan sebenarnya kepada pihak penagih legal secara jujur. Ajukan permohonan keringanan bunga, perpanjangan tenor, atau restrukturisasi utang.

Jika terlanjur meminjam di platform ilegal dan mendapat ancaman penyebaran data, segera kumpulkan bukti percakapan. Hentikan pembayaran kepada platform tak berizin tersebut dan segera blokir nomor penagih. Laporkan teror tersebut ke Satgas Pemberantasan Aktivitas Keuangan Ilegal (PASTI) dan pihak kepolisian.

Fokuskan sumber dana yang ada untuk memenuhi kebutuhan pokok terlebih dahulu. Jangan pernah mencoba menutupi cicilan lama dengan membuat pengajuan baru di aplikasi lain. Membangun kembali disiplin keuangan adalah kunci utama keluar dari krisis ini.

Pertanyaan yang Sering Diajukan (FAQ)

1. Apakah gagal bayar pinjaman berizin OJK bisa dilaporkan ke polisi?

Tidak bisa. Urusan utang piutang adalah murni kasus perdata sesuai undang-undang yang berlaku. Pihak penyelenggara hanya berhak melakukan gugatan wanprestasi ke pengadilan perdata atau melaporkan ke SLIK OJK.

2. Berapa lama nama masuk dalam daftar hitam BI Checking (SLIK OJK)?

Riwayat kredit buruk akan terus tercatat di sistem SLIK OJK sampai kewajiban utang diselesaikan. Setelah pelunasan dilakukan, status pembiayaan baru akan diperbarui dan bersih dengan sendirinya pada periode pelaporan bulan berikutnya.

3. Apakah debt collector legal berhak menyita barang di rumah?

Debt collector dilarang keras melakukan penyitaan barang tanpa putusan resmi dari pengadilan. Tindakan penyitaan sepihak merupakan bentuk pelanggaran hukum dan dapat dilaporkan sebagai tindak pidana pencurian atau perampasan.

4. Benarkah utang akan hangus dengan sendirinya setelah 90 hari penagihan?

Itu adalah informasi yang keliru. Setelah 90 hari, pihak penyelenggara memang dilarang menagih secara langsung, namun utang tidak lunas. Hak penagihan dapat dialihkan ke perusahaan pihak ketiga berizin atau diproses melalui jalur hukum perdata.

5. Bagaimana solusi menghadapi penagih pinjaman ilegal yang terus meneror?

Simpan semua bukti ancaman berupa tangkapan layar atau rekaman suara, lalu abaikan pesan mereka. Segera laporkan kasus tersebut ke pihak kepolisian dengan delik aduan pelanggaran UU ITE dan perlindungan data pribadi.

Kesimpulan

Menghadapi risiko hukum galbay pinjol membutuhkan kepala dingin dan pemahaman regulasi yang mumpuni. Perbedaan antara penyelenggara legal dan ilegal menentukan jalur.

Penyelesaian yang harus diambil. Utang pada layanan berizin OJK bermuara pada riwayat SLIK dan hukum perdata, sementara aplikasi bodong membawa ancaman pelanggaran privasi.

Ketakutan sering kali muncul dari ketidaktahuan atas hak sebagai konsumen keuangan. Sikap kooperatif, pengajuan restrukturisasi, dan menghindari gali lubang tutup lubang adalah solusi paling rasional. Literasi finansial dan hukum menjadi pelindung terbaik dari jeratan utang digital di masa depan.